近期,财政部会同税务总局、人民银行、国务院国资委、国家档案局、标准委、国电联办、民航局、国铁集团等单位,组织召开电子凭证会计数据标准深化试点启动会。当天,财政部会计司发布了《电子凭证会计数据标准(试行版)的通知》【财会便函〔2023〕18号】,文件公布了9类电子凭证会计数据标准(试行版)。

合思已助力多家企业完成国家四部委第三批电子发票电子化报销入账归档的试点,并顺利通过验收。随着《电子凭证会计数据标准(试行版)的通知》公布实施,合思将持续帮助客户企业开展基于电子凭证会计数据标准的二次深化试点。

统一数据标准之后,从企业内控管理角度出发,企业应当如何应对电子凭证的接收、入账、归档难题?随着数电票深入应用,企业该如何做好过渡期的应对举措与提前布局?新政策随之而来的一系列新要求,亟待企业做出应对和调整。

01

统一数据标准,解决电子凭证三大难题

对于企业而言,本次《电子凭证会计数据标准(试行版)的通知》的发布,最为关键的价值是明确了统一的电子凭证会计数据标准,解决电子凭证“接收难、入账难、归档难”问题。

本次公布的9类电子凭证会计数据标准(试行版),包括增值税电子发票(含增值税电子普通发票和增值税电子专用发票)、全面数字化的电子发票(以下简称“数电票”)、电子发票(铁路电子客票)、电子发票(航空运输电子客票行程单)、财政电子票据、电子非税收入一般缴款书、银行电子回单和银行电子对账单。每一类电子凭证会计数据标准(试行版)为电子文件包形式,包含三项配套说明性文件(指南、元素清单和实例文档)。

统一会计电子凭证数据标准后,将有力推动电子凭证从开具、接收到处理、归档等各环节全流程标准化无纸化处理。伴随着新一轮深化试点,不仅试数据标准、试技术路线、试推广路径,还将在试点过程中有序扩大试点电子凭证的种类和开具范围,稳步扩大接收端试点单位范围,进一步优化完善技术路线,建立健全配套制度,加强平台能力建设,这对于企业进一步财务数字化都将成为有力支撑。

深化试点工作时间线

5月底前,新增开具端试点单位及相关平台完成系统适配,达到试点条件。原开具端试点单位遵循“应开尽开”的原则,继续开具符合标准的电子凭证。

6月底前,新增接收端试点单位完成系统适配,确保具备接收(处理)电子凭证的能力,达到试点条件。原接收端试点单位对接收到的所有符合标准的电子凭证,继续常态化开展全流程数字化处理。

7-9月,实现常态化运行。试点单位实现试点电子凭证的常态化处理和运行,开展数据标准验证工作,并及时报告反馈常态化运行情况及发现的问题。财政部及相关主管部门密切跟踪深化试点情况,及时解决相关政策和技术问题。

10-12月,开展总结评估。财政部会同相关部门对深化试点工作进行总结评估,形成电子凭证会计数据标准信息化工作规范和软件功能规范征求意见稿,研究制定下一步全面推广方案,为标准的全面推广奠定基础。

02

总体流程明确,从开具到归档确保数据真实可靠

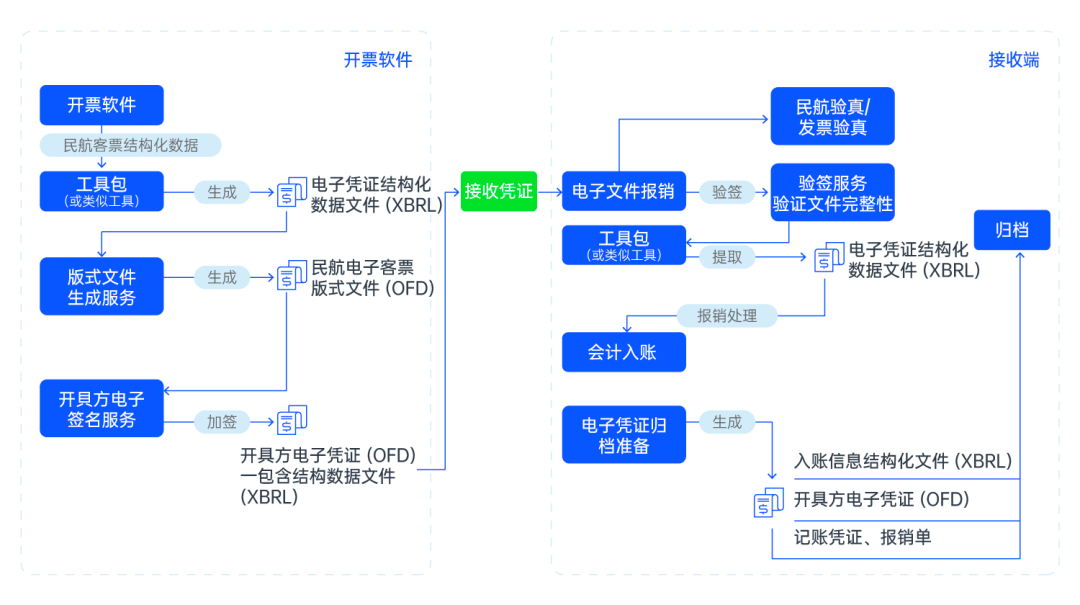

试点电子凭证从开具、接收到处理、归档,各环节主要包括:

电子凭证处理全流程

开具端试点单位按照试点要求,开具(交付)符合相关主管部门有关业务规范和标准的电子凭证(即为接收端试点单位接收处理的电子凭证),且务必保障该电子凭证的所有数据信息来源合法、真实及不被篡改。

开具端试点单位将电子凭证(含符合电子凭证会计数据标准的电子凭证结构化数据文件,以下简称“电子凭证结构化数据文件”)发送给接收端试点单位(或接收端试点单位相关人员)。

接收端试点单位可借助财政部提供的免费基础工具包或深化试点服务保障单位提供的免费个性化工具包,按照电子凭证会计数据标准及相关技术规范对其会计信息系统进行配置,使其具备接收和解析电子凭证的能力。

接收端试点单位接收电子凭证(含电子凭证结构化数据文件),解析出电子凭证结构化数据文件的结构化数据,然后进行报销、入账等业务处理。

接收端试点单位应当在业务对应的会计入账完成后、会计凭证归档之前,根据实际入账情况生成符合电子凭证会计数据标准的会计入账信息结构化数据文件(以下简称“入账信息结构化数据文件”)。

接收端试点单位按财政部、国家档案局《会计档案管理办法》(财政部档案局令第79号)和《关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)等相关规定将相关电子凭证进行归档。

03

数电票应用加速,企业应做好哪些应对举措

在《电子凭证会计数据标准(试行版)》背后,数电票时代也将加速到来。对于企业而言,在统一的电子凭证会计数据标准之下,数电票应用将更加深入。在数电票时代中,税务体系将全面拥抱数字化,迎来全流程数字化、全业务数字化、全监管数字化。

在金税四期“以数治税”精准监控下,企业不得不更加注重涉税风险管理,让经营数据更加透明,以降低其税务风险。因此,在数电票完全替代税控发票之前,企业仍然需要做好过渡期开具、接收并管理普通纸电发票和数电票的工作,同时要提前布局信息系统的建立或升级,以应对未来的机遇与挑战。

加强企业全流程协同管理:

由于数电票贯穿业务、财务、税务和电子档案各链条,企业应提前布局、建设一套合规、高效的业财税票档一体化管理体系,实现不同系统间的数据流转、交互和连接。

亟需升级发票管理系统:

动态授信额度:数电票取消了票面限额,推行“授信总额度管理”,尽管为企业提供了便利,但开票额度也会根据纳税人税务合规情况进行动态调整。

协同管理要求:发票管理须从进、销两方面进行发票管理措施的协同升级,对外准确无误快速开具数电票、对内企业收取数电票的内控管理(尤其在费用报销方面)也需更新,从而保障发票使用合规,避免潜在税务风险。尤其对于大型企业及集团企业,其业务形态较多,机构组织复杂,发票的管理复杂度较高,需要极强的流程整合及系统支撑能力。

落实过渡期管理措施:

目前,数电票的受票试点工作已扩至全国所有省市,普通纸电发票未来将逐步退出历史舞台。因此,企业应当从开具端和接收端同时做好过渡期管理。

开具端:在过渡期内,跨区域的企业尤其是分支机构多的大型企业,其运营区域可能处于不同的数电票试点阶段,涉及多种开票模式和系统,需要同时支持税控发票与数电票的自动化处理,这对企业的发票内控管理、风险管理的要求进一步提高。

接收端:过渡期内企业可能收到纸质发票、电子发票、数电票等多种形式的发票,系统需要支持多种渠道采集并应该可以自动采集发票信息。同时,发票查询查验、勾选认证,需要在不同平台切换。因此,为了合规、合理地归集不同类型的发票,企业仍然需要优化不同发票的管理流程,与此同时积极部署进项系统升级方案,承接数电票的应用。

随着会计电子凭证数据标准落地及数电票的深入应用,传统企业的财务方式已无法适应新政策、新趋势,财务数字化迫在眉睫。作为敏捷的财务收支管理平台,合思为企业提供智能聚合消费、费控报销、收付款管理、财务收支分析及电子会计档案等全方位财务数字化服务,助力企业在数电票浪潮中精准找到前行方向。

精彩活动早知道1

关注“未来财务人研究院”公众号1